Oracle supera a SAP y se convierte en el primer proveedor de aplicaciones ERP

Los 10 principales proveedores y sus cuotas en 2024 en el mercado de aplicaciones ERP y previsión hasta 2029

Oracle supera a SAP y se convierte en el primer proveedor de aplicaciones ERP

En 2024, Oracle superó por primera vez a SAP como proveedor número 1 de aplicaciones ERP, desbancando al pionero de software empresarial que ha dominado el panorama de la planificación de recursos empresariales desde principios de los años ochenta.

Con la ayuda de sus productos ERP Oracle Fusion Cloud de rápido crecimiento para contabilidad, gestión de pedidos y otros procesos de misión crítica diseñados para automatizar sectores como la sanidad, la banca y la construcción, Oracle registró 8.700 millones de dólares en ingresos de software ERP el año pasado, asegurándose una cuota de mercado del 6,63% en el importantísimo mercado de aplicaciones ERP, frente a los 8.600 millones de dólares en ventas ERP de SAP y una cuota del 6,57%, según los últimos datos de nuestra encuesta continua a más de 1.000 proveedores de aplicaciones ERP de todo el mundo durante los últimos 15 años, como se muestra en el Gráfico 1.

Recuadro 1 – Mercado mundial de aplicaciones ERP y 10 principales proveedores y sus ingresos de software ERP 2019-2024, en millones de dólares

Fuente: APPS RUN THE WORLD, Abril de 2025

*Ingresos de ERP = Licencia + Soporte y Mantenimiento + SaaS

** Todas las cifras de ingresos son estimaciones basadas en registros públicos, modelos de negocio Cloud y Non-Cloud en la base de datos de proveedores de APPS RUN THE WORLD, y resultados de encuestas anuales que incluyen comentarios de los proveedores.

El ascenso de Oracle ha sido notable, dado que no tuvo un producto ERP viable hasta principios de los 90, cuando su cofundador Larry Ellison decidió invertir fuertemente en el desarrollo de aplicaciones, años después de crear la empresa para convertirse en el disruptor de bases de datos que desafiara a incumbentes como Informix, Ingres, Sybase e IBM.

Tras conquistar el mercado de las bases de datos relacionales a finales de los 90, Ellison reconoció en numerosas ocasiones la hercúlea tarea de arrebatar a SAP el control del mercado de los ERP por su enorme influencia en algunas de las mayores organizaciones del mundo, al moldear y mejorar sus resultados empresariales mediante la mejora de procesos y prácticas informáticas eficientes.

La competencia entre ambas se intensificó en la década de 2000, cuando Oracle complementó su producto E-Business Suite con una serie de adquisiciones que incluían PeopleSoft, JD Edwards e Hyperion. La combinación de estos productos aceleró el desarrollo del conjunto de aplicaciones SaaS de Oracle, que ahora se denominan Oracle Fusion Cloud Applications.

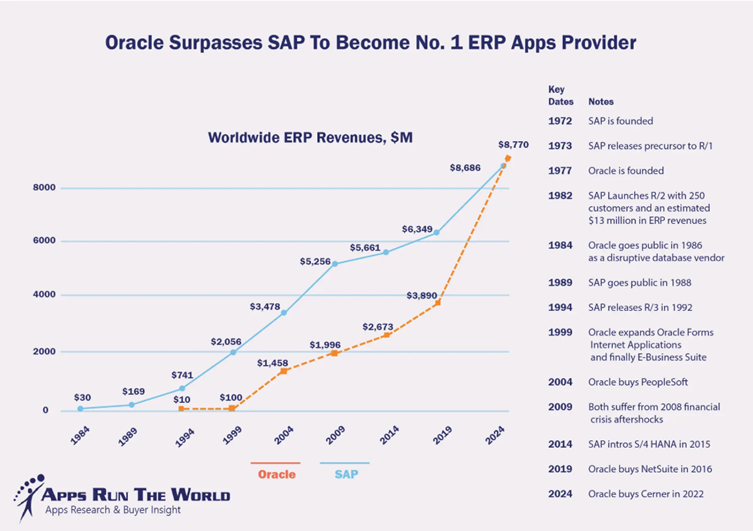

El Gráfico 2 resume la batalla de décadas entre los dos con incrementos de hitos de cinco años que muestran a Oracle más que duplicando sus ingresos de software ERP desde 2004 hasta 2019 y finalmente superando a SAP el año pasado como resultado de la creciente aceptación del mercado y los efectos acumulativos de múltiples adquisiciones.

Recuadro 2 – Incrementos quinquenales de los ingresos de SAP y Oracle ERP desde 1984, en millones de dólares

Tras la compra de PeopleSoft, que ayudó a introducir las aplicaciones Fusion, Ellison subió la apuesta en 2016 en su intento de desafiar a SAP comprando NetSuite y consiguiendo más de 10.000 clientes únicos de ERP en la nube.

En los últimos años, Oracle Fusion Applications y NetSuite han experimentado una rápida adopción por parte de los clientes. La primera cuenta ahora con más de 14.000 grandes empresas entre su base instalada, mientras que NetSuite ha crecido hasta dar servicio a más de 41.000 clientes.

Seis años después, Oracle firmó un pacto de 28.300 millones de dólares para absorber a Cerner, que ofrece una gama de servicios de contabilidad de pacientes, gestión del ciclo de ingresos y registros sanitarios electrónicos considerados esenciales para más de 20.000 organizaciones sanitarias y del sector público.

A principios de 2020, Christian Klein, que entonces era codirector ejecutivo hasta que fue nombrado único director ejecutivo de SAP en abril de ese año, veía poca amenaza en que Oracle se convirtiera en el proveedor de ERP número 1, a pesar de que algunos de sus clientes estaban considerando la idea de contener su gasto con SAP debido a los cambios estructurales de la economía, con más énfasis en los servicios que en los bienes, y su paso a la nube.

Pronto estalló una tormenta de controversia sobre la deserción de clientes en las llamadas de ganancias de duelo de los dos proveedores, con algunos citando a los clientes de SAP ERP migrando a Oracle, mientras que otros informaron de las cargas de trabajo de base de datos de Oracle se trasladan a SAP HANA. Según nuestra base de datos Buyer Insight Technographics, se han dado casos en los que varios clientes de SAP han sustituido sus sistemas ERP por productos de Oracle, ya sea a nivel de división o cambios al por mayor tras un largo periodo de funcionamiento con versiones antiguas de SAP. Sin embargo, se trata de excepciones y no de la regla, lo que significa que el control de las cuentas de SAP se mantiene firme.

El verdadero catalizador de los últimos acontecimientos son las matemáticas. La base instalada de SAP no supera los 400.000 clientes, frente a los 400.000 de Oracle.

En su último ejercicio fiscal, SAP obtuvo una media de 91.800 dólares de ingresos por cliente, con un volumen de negocio total de 37.000 millones de dólares, frente a los 132.500 dólares de Oracle, con un volumen de negocio total de 53.000 millones de dólares, lo que supone una ventaja para Oracle del 31% en cuota de cartera. Esto significa que Oracle es capaz de vender más productos a sus clientes, muchos de los cuales están dispuestos a pagar más por sus productos y servicios Oracle integrales, incluidos los sistemas ERP de misión crítica.

En el mercado total de ERP (que abarca tanto la gestión financiera como las soluciones de back-office específicas del sector), Oracle cuenta con más de 100.000 clientes que, de media, aportaron 87.700 dólares cada uno el año pasado, frente a los 61.429 dólares de cada uno de los 141.399 clientes de ERP de SAP. Una vez más, Oracle logró una ventaja del 30% sobre SAP en su capacidad para impulsar una mayor cuota de cartera entre sus clientes.

Lo mismo se aplica a la ventaja de Oracle sobre SAP en sus aplicaciones de gestión financiera ERP para cuentas empresariales y pymes, como se muestra en el siguiente gráfico 3.

Recuadro 3 – Ingresos estimados de software ERP por cliente de media en 2024

Fuente: APPS RUN THE WORLD, Abril de 2025

Oracle también cuenta con la ventaja añadida de su negocio de rápido crecimiento Oracle Cloud Infrastructure. Oracle se dirige ahora a las empresas de IA con sus ofertas de infraestructura como servicio y aplicaciones, cortejando al menos a dos millones de entidades únicas que operan dominios io o ai.

SAP, por su parte, redujo sus operaciones de hosting, lo que hizo que sus ingresos por IaaS cayeran de algo menos de 1.000 millones de dólares en 2022 a 580 millones en 2024, además de su decisión de 2023 de escindir el proveedor de encuestas a clientes Qualtrics, rompiendo lazos con muchas de sus 18.000 marcas que podrían haber sido oportunidades de venta cruzada para los sistemas ERP de SAP.

En el espacio del mercado medio de ERP, el número de clientes de SAP Business One y Business ByDesign aumentó un 46% entre 2019 y 2024, hasta 97.399. Los ingresos de la primera subieron ligeramente, mientras que los de la segunda aumentaron un 10% en 2024.

Por el contrario, NetSuite, de Oracle, vio cómo su base instalada de clientes de ERP se disparaba hasta los 41.000 a principios de 2025, más del doble de los que tenía en 2019 y obteniendo de ellos mayores comisiones recurrentes que las que SAP es capaz de lograr a través de sus socios de canal debido a la capacidad de la primera para realizar más fácilmente ventas cruzadas directas de otros productos de NetSuite y Oracle. Los ingresos de NetSuite se dispararon un 25% en 2024.

Lo que esto significa es que Oracle ha sido capaz de hacer mayores incursiones en algunos de estos clientes aprovechando un canal de ingresos recurrentes más amplio. Desde su ejercicio fiscal 2015, los ingresos recurrentes de Oracle distintos de las cuotas de licencia y mantenimiento se han disparado un 845% hasta los 19.700 millones de dólares, mientras que los ingresos recurrentes de SAP han crecido un 650% hasta los 18.500 millones de dólares durante el mismo periodo. La primera está en camino de registrar unos ingresos recurrentes aún mayores, superiores a 22.000 millones de dólares, en el ejercicio fiscal completo de 2025, cuando presente sus resultados del 4TFY25 en junio.

Previsiones para 2025 y hasta 2029

A pesar de la incertidumbre geopolítica, el mercado de aplicaciones ERP funcionó mejor de lo esperado en 2024, con seis de los 10 principales proveedores registrando al menos un 6,5% o más de crecimiento de las ventas, por encima de la línea de tendencia del mercado en su conjunto, incluso sin recurrir a grandes adquisiciones.

SAP, por ejemplo, experimentó un crecimiento explosivo con su nube S/4HANA, con un aumento del 34% hasta superar los 5.000 millones de dólares en ingresos por suscripciones el año pasado, gracias a sus estrategias de venta y empaquetado Rise and Grow.

Otros grandes proveedores registraron aumentos igualmente impresionantes de dos dígitos para sus aplicaciones ERP en la nube el año pasado como resultado de sus exitosas campañas para migrar su base instalada de clientes para aprovechar las capacidades en tiempo real de los servicios en línea.

Basándonos en estos buenos resultados, hemos revisado la previsión hasta 2029 -como se muestra en el Gráfico 4- para el mercado de aplicaciones ERP del 3,6% al 4,1% por las siguientes razones:

Recuadro 4 – Previsión del mercado mundial de aplicaciones ERP, 2024-2029, en millones de dólares

Recuadro 4 – Previsión del mercado mundial de aplicaciones ERP, 2024-2029, millones de dólares – APPS RUN THE WORLD, abril de 2025

- Tanto Intuit como Microsoft aprovecharán su capacidad de llegar a millones de usuarios para que actualicen y sustituyan sus actuales sistemas ERP con fuertes incentivos de registro y el uso gratuito de sus complementos copiloto para impulsar la rápida adopción de sus agentes digitales.

- El inminente fin de la vida útil de una serie de sistemas ERP, desde SAP ECC 6.0 hasta Sage 300 CRE para la construcción, dará lugar a un número creciente de actualizaciones y actividades de sustitución, lo que desencadenará nuevos proyectos ERP en una amplia gama de sectores.

- El inminente fin de la vida útil de una serie de sistemas ERP, desde SAP ECC 6.0 hasta Sage 300 CRE para la construcción, dará lugar a un número creciente de actualizaciones y actividades de sustitución, lo que desencadenará nuevos proyectos ERP en una amplia gama de sectores.

- En lugar de minimizar su gasto en TI, las empresas de todo el mundo no tendrán más remedio que dedicar presupuestos adicionales a TI y a proyectos ERP de misión crítica, ya que la guerra comercial se intensificará hasta el punto de que algunos sistemas podrían funcionar mejor dentro de una geografía definida. El panorama de la ERP podría fragmentarse aún más, pero una serie de herramientas de gestión de aplicaciones y pruebas ayudarán a mitigar los riesgos de utilizar varios sistemas que no se comunican entre sí.

- CDK, en el mercado de los concesionarios de automóviles, y RealPage, en el inmobiliario, tienen que hacer frente ahora a las consecuencias de la caída del sistema de la primera el año pasado y a las prolongadas disputas de la segunda con las autoridades estatales y federales sobre los datos de las viviendas de alquiler. Debido a su dominio en los dos verticales, tendrá un impacto duradero en sus clientes y socios, al tiempo que necesitan redoblar esfuerzos para salvaguardar su base instalada de cuentas cautivas.

- En los servicios bancarios y financieros, el crecimiento de un dígito bajo o alto experimentado por proveedores de servicios bancarios básicos como Infosys Finacle y Temenos contrasta con los aumentos de dos dígitos de proveedores como nCino y Solaris en los últimos trimestres, lo que da más razones a los proveedores de servicios bancarios básicos para acelerar su migración de las cuotas de licencia y mantenimiento a los ingresos recurrentes. Esta migración podría alejar las perspectivas del mercado de aplicaciones bancarias centrales hasta el final del periodo de previsión.

- La aparición de ServiceNow como el equivalente funcional del flujo de trabajo de aplicaciones ERP y CRM ampliamente utilizadas ha espesado la trama, aumentando la perspectiva de que ServiceNow y su CEO Bill McDermott, que dirigió SAP durante casi una década hasta 2019, estén a la altura de las circunstancias convirtiéndose en una alternativa viable a los sistemas ERP que una vez defendió.

- Ir hacia el este bien puede resumir lo que se necesita para tener éxito siguiendo el dinero en Asia, ya que nuestra investigación muestra un alto potencial para los proveedores de ERP en áreas como Malasia y Tailandia, donde Odoo ha hecho grandes avances, mientras que Shiji Group ha bloqueado el mercado de ERP de hospitalidad en China al registrar casi 400 millones de dólares en ingresos en los últimos años. Los cambios estructurales en las economías japonesa y coreana abrirán más oportunidades para los proveedores de ERP actuales y aspirantes. La próxima bonanza podría ser el proyecto de «un cinturón, una carretera», que podría conectar la parte occidental de China a través de Laos con Tailandia, dirigiéndose finalmente hacia el sur hasta Malasia y Singapur mediante la formación de una moderna red ferroviaria de alta velocidad en los próximos cinco a diez años para cientos de millones de personas. Una vez trazada la vía, no hay vuelta atrás.

- El cambio de guardia en el mercado de ERP podría dar paso a una nueva ronda de consolidación, ya que los operadores tradicionales están tratando de adelantarse unos a otros mediante fusiones y adquisiciones de alto riesgo. Constellation Software ha sido el ejemplo a seguir de esta estrategia, ya que se traga objetivos más grandes en su carrera por el oro de los ERP a través de implacables fusiones y adquisiciones, ya que el proveedor con sede en Toronto terminó 2024 con más de 10.000 millones de dólares en ventas por primera vez. En 2014, sus ingresos fueron de 1.100 millones de dólares, lo que se traduce en un aumento de casi 10 veces.

- Una cosa es segura en el mercado de los ERP, ya que la competencia se intensificará en los próximos meses, obligando a cualquiera que quiera prevalecer con la nueva línea base de dominar tres ingredientes intrínsecos: producto sólido, visibilidad completa de las cuentas propias y experiencia excepcional del cliente. Todo lo demás no es más que salsa.

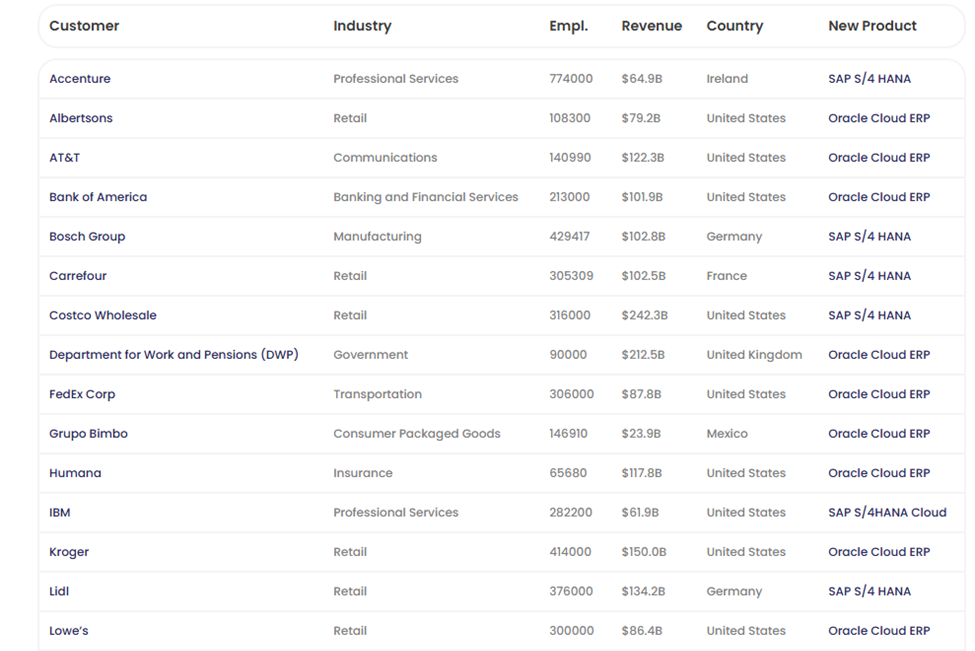

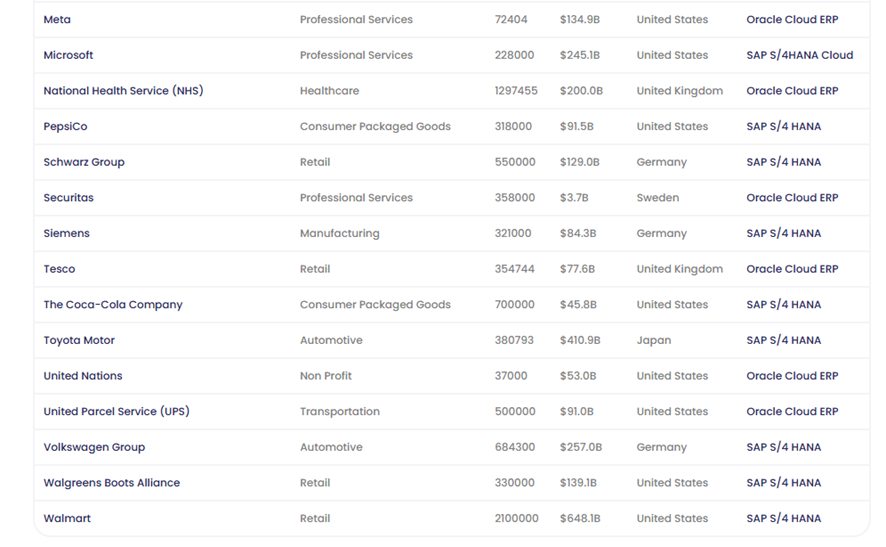

Algunos de los mayores clientes de Oracle Fusion Cloud ERP y SAP S/4HANA

Fuente: APPS RUN THE WORLD, Abril de 2025